Collegeoptagelser Skandale revideret Er en Ivy League-uddannelse værd at prisen?

Nogle forældre betalte mellem $ 15.000 og $ 75.000 pr. Eksamen for at hjælpe deres børn med at få højere score på SAT og ACT. Andre trak penge til universitetsbusser. En familie betalte en Yale-fodboldtræner 1,2 millioner dollars for at få deres datter ind i skolen.

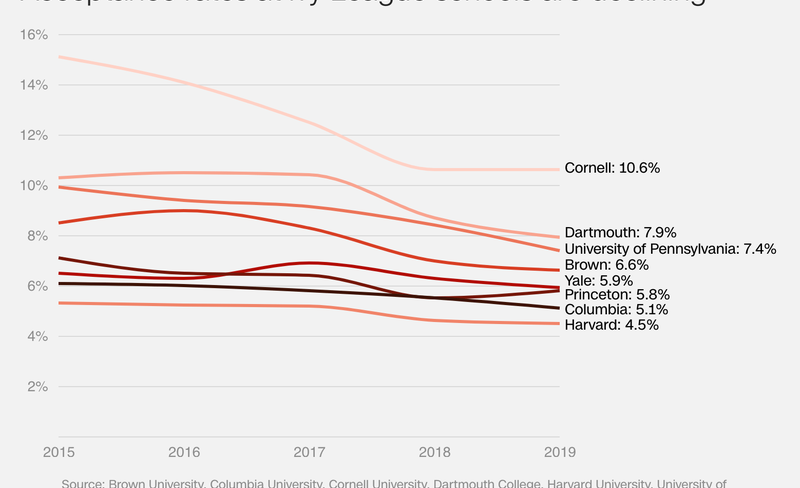

Lavere acceptfrekvens, højere tryk

Optagelse til eliteuniversiteter er blevet mere og mere konkurrencedygtig. Hvert år annoncerer Ivy League-skoler og andre øverste colleges deres lave acceptgrader som en æresemblem. I 2019 accepterede Harvard og Columbia et rekordlavt antal ansøgere. Denne eksklusivitet skaber en ond cirkel; jo mere selektive skoler er, jo flere ønsker elever og forældre.

Kilde: CNN

Kilde: CNN

Nogle familier vil gøre næsten alt, inklusive overtrædelse af loven, for at hjælpe deres børn med at få adgang til Ivy League-skoler. Der er masser af lovlige måder, som velhavende familier også prøver at få en fordel på, herunder alumnedonationer, campusbesøg og investering i college-konsulenter og SAT-vejledere. Frenzy er blevet en indgroet del af den amerikanske kultur.

En dokumentar fra 2008, "Nursery University", kroniserede episenteret for denne knogghals-konkurrence. Det fulgte forældre, der boede i New York City, da de forsøgte at få deres småbørn i føder-børnehaver, som de troede var det første skridt hen imod Ivy League-optagelse. Mange af skolerne koster mere end $ 30.000 om året. Nogle familier skrev endda sekscifrede donationskontroller bare for at få deres børn på skolelister. En far, der arbejdede som en investeringsbankmand på Wall Street, sagde:

Alt dette rejser spørgsmålet: Er en uddannelse fra en prestigefyldt Ivy League-institution det værd? Eller ville en gymnasiestuderende med en 4,0 GPA og høj SAT-score lige så godt på et lokalt statskollegium?

For at finde ud af det, analyserede vi data fra College Tuition Compare og PayScale for at kontrastere værdien af en Ivy League-grad med værdien af en fra et offentligt eller privat college. Her er et par vigtige takeaways.

Oversigt over fund

- Ivy League-alumner tjener cirka 1,6 millioner dollars mere i deres karriere end kandidater fra private og offentlige colleges.

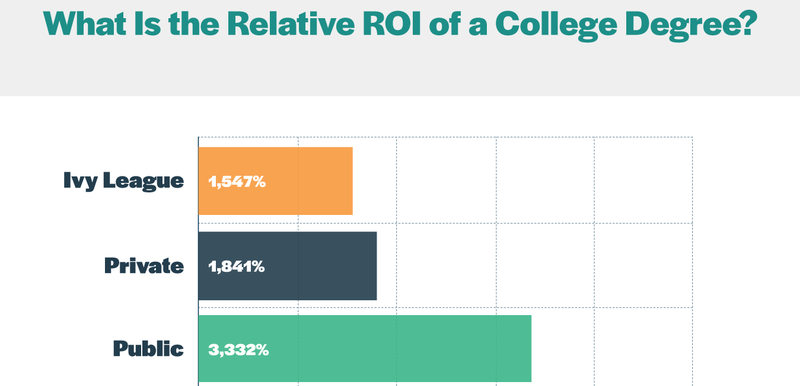

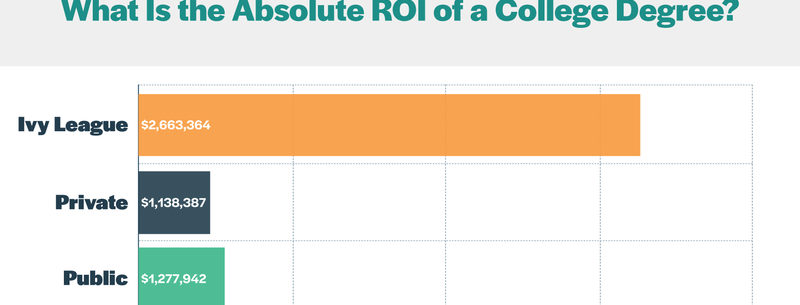

- Offentlig universitetsuddannelse genererer det bedste relative afkast på investeringer, mens en Ivy League-grad giver det stærkeste absolutte afkast.

- Ivy League-skoler koster 198% mere end offentlige statlige colleges. Hvis en person investerede forskellen mellem disse omkostninger på aktiemarkedet i en alder af 18, ville pengene sandsynligvis vokse til ca. $ 22,9 millioner, når de fyldte 67.

- I henhold til en standard 10-årig tilbagebetaling af studielånplan, er de studerende med ca. 900 $ mere i månedlig hjemmebetaling end alumner fra Ivy League-skoler og private colleges.

- Ivy League-karakterer har sandsynligvis brug for flere år for at betale deres studielån. Hvis de afsatte 20% af deres årlige løn før skat til lånebetalinger, vil det tage dem 33 år at komme ud af gælden. Til sammenligning ville det kun tage offentlige college-grader 13 år.

Ivy League-skoler koster betydeligt mere

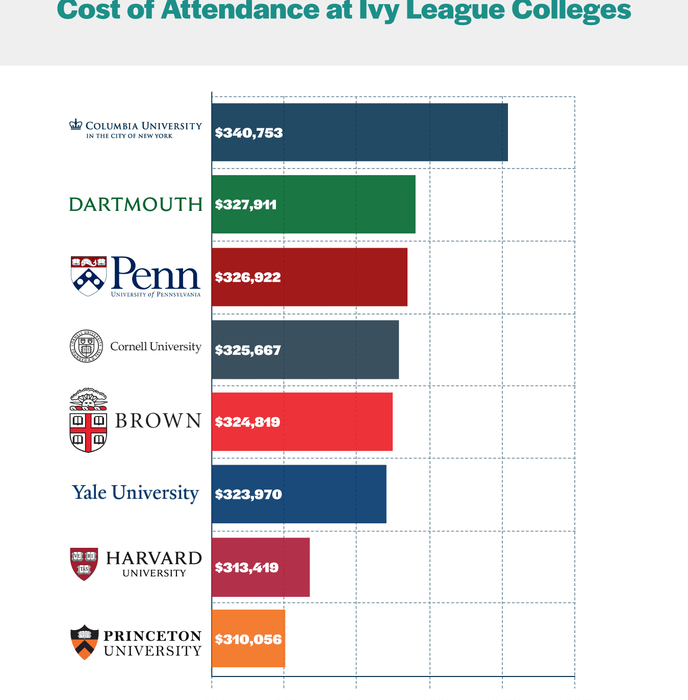

Vi tilføjede undervisning, gebyrer og leveomkostninger leveret af College undervisning Sammenlign for at beregne de samlede deltagelsesomkostninger på hvert Ivy League-universitet for studieåret 2018 til 2019. Vi kiggede derefter på den gennemsnitlige historiske inflation på disse udgifter i de sidste 10 år for hver skole for at bestemme, hvor meget en fire-årig grad vil koste studerende, der matrikuleres i efteråret 2019.

Her er hvad vi fandt:

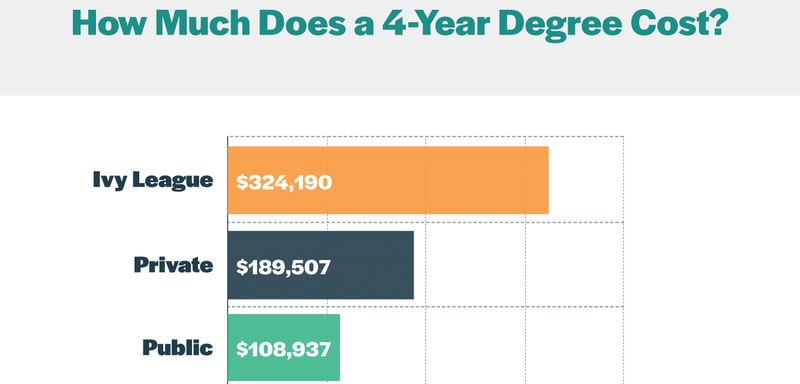

Columbia er den dyreste skole i Ivy League; de samlede deltagelsesomkostninger fra 2019 til 2023 er ca. $ 340.000. Princeton er det billigste til $ 310.000, men det er stadig en heftig pris. Sådan sammenlignes disse numre med offentlige og private colleges:

Den gennemsnitlige Ivy League-skole koster 71% mere end almennyttige private colleges og 198% mere end offentlige colleges for statsborgere. Ivy League colleges er kendt for deres akademiske ressourcer og faglige netværk. Men er den stejle pris det værd?

Ivy League-karakterer tjener højere lønninger

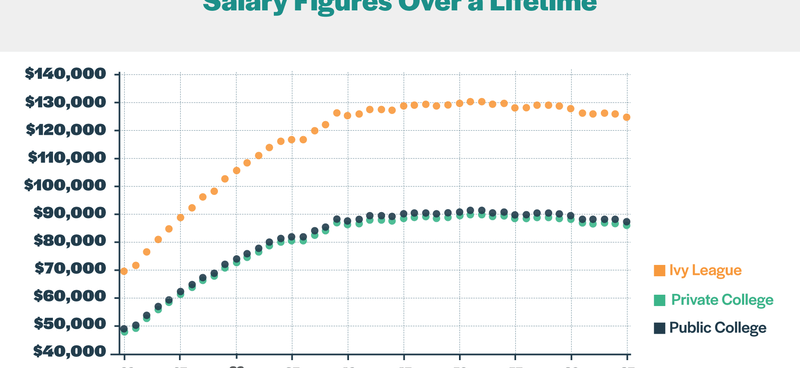

Vi brugte data fra PayScale til at bestemme livstidsindtjening. For det første kortlagde vi de årlige lønninger i alderen 22 til 67 år ved hjælp af PayScales forskning i lønnsvækst. Vi tog gennemsnittet af lønvækst for mænd og kvinder fra 22-årsalderen for at kortlægge, hvor meget en typisk universitetsuddannet vil tjene hvert år i deres karriere.

Dernæst multiplicerede vi satsen for den årlige lønvækst med den gennemsnitlige startløn for studerende, der tjener en bachelorgrad og ikke fortsætter med at optjene yderligere grader. For at beregne startlønninger brugte vi PayScales data om medianlønninger for alumner med nul til fem års arbejdserfaring. Derefter tog vi tidlige løngemængder for kandidater fra de otte Ivy League-skoler, 1.050 private colleges og 604 offentlige colleges.

Samlet set fandt vi, at den gennemsnitlige startløn for kandidater i Ivy League er $ 69.425. Til sammenligning er det $ 48.620 for studerende ved offentlige universiteter og $ 47.853 for private colleges. Her er, hvordan disse startlønningstal oversættes til årsløn over en karriere:

Som diagrammet viser, tjener Ivy League-karakterer markant mere end andre karakterer. I løbet af deres karriere indbringer de 5.333.554 $. Alumni fra offentlige colleges tjener $ 3.738.879, mens private college kandidater tjener $ 3.679.894.

Public College giver det bedste relative ROI

Selvom Ivy Leaguers tjener mere end deres kolleger, betyder det ikke, at de får mest penge for deres penge. Vi vægtede de samlede deltagelsesomkostninger mod livstidsindtjening for at beregne det relative afkast på investeringen (ROI):

En Ivy League-grad genererer en lavere relativ ROI end en fra et offentligt eller privat college. Offentlig universitetsuddannelse giver langt den stærkeste relative afkast.

Ivy League giver det bedste absolutte ROI

Disse procentsatser fortæller dog ikke hele historien. Man må skelne mellem relativ ROI og absolut ROI. For at beregne absolut ROI tog vi forskellen mellem livstidsindtjening og hvor meget en person med en gymnasium eller GED ville tjene i løbet af deres levetid med fire yderligere år i arbejdsstyrken og trækkede derefter de samlede fireårs deltagelsesomkostninger ud på et Ivy League, offentligt og privat college.

Ved disse beregninger giver absolutte termer en Ivy League-grad det stærkeste afkast.

Mere dyr uddannelse er en trade-off

Der er en vigtig mulighed for at overveje, når du vælger et college: Penge i dag er mere værdifulde end penge i fremtiden. Inflation får prisen på varer til at stige, hvilket sænker pengernes købekraft over tid. Derudover kan dollars i dag investeres for at tjene renter eller udbytte.

En Ivy League-uddannelse koster $ 215.000 mere end en offentlig universitetsuddannelse. Hvis du skulle investere denne forskel på aktiemarkedet, er her, hvordan dit afkast ser ud:

Siden 1926 har S&P 500 genereret et gennemsnitligt årligt afkast på ca. 10%. Hvis man antager historiske gennemsnit i 49 år, ville din oprindelige investering vokse til $ 22.971.575. Hvis vi tegner sig for en årlig inflation på 3%, svarer det til cirka 5,4 millioner dollars i dagens dollars.

Det er klart, at dette er en hypotetisk situation. Tidligere resultater garanterer ikke fremtidig afkast. Der er også mange immaterielle oplevelser i uddannelse, som ikke kan tjene penge. Men hvis du betragter værdien af en universitetsgrad ubevisst som en investering, giver denne fremskrivning en referenceramme.

Uanset college-type påtager mange studerende sig gæld

Det er ingen overraskelse, at Ivy League er dyr. Heldigvis tilbyder disse efterspurgte institutioner generøs økonomisk hjælp baseret på en families betalingsevne. Faktisk giver flere skoler indlagte studerende en hel tur, hvis deres familier tjener mindre end $ 60.000 pr. År. Nogle har endda vedtaget politikker for økonomisk støtte, der bygger på tilskud i stedet for lån, så studerende kan gradueres gældsfri. Ivy League-skoler er dog forbudt at tilbyde atletiske eller akademiske stipendier; økonomisk støtte er helt behovsbaseret.

På trods af disse generøse økonomiske hjælpepakker forbliver studerendes gæld en gennemgribende byrde for mange Ivy League-studerende. Det amerikanske undervisningsdepartement rapporterer, at 30% af Cornell-studerende, 24% af Dartmouth-studerende og 23% af studerende ved Brown og Columbia har optaget føderale lån.

Men gældshistorien slutter ikke med Ivy League-skoler. Faktisk tager et betydeligt antal studerende på offentlige og private colleges også gæld. Ifølge Sallie Mae tog 35% af studerende på private colleges og 38% på offentlige colleges føderale studielån i studieåret 2017 til 2018.

Ivy League-karakterer kan sandsynligvis være i gæld længere

Studielånegælden har nået kriseniveauet. Fra og med 2019 skylder amerikanerne mere end $ 1,5 billioner i studielån. Studentegæld har nu overgået kreditkortgæld som den næststørste kilde til husholdningernes gæld bag realkreditlån. For mange mennesker er deres månedlige betalinger uhåndterlige. I 2023 forventes næsten 40% af låntagere at misligholde deres studielån.

Ikke kun bruger årtier på at betale gæld frustrerende, men det kan også forhindre dig i at nå dine mål. Det kan hindre din evne til at købe et hus, starte en virksomhed eller starte en familie. Zelia Gonzales, en studerende ved Cornell, fortalte The Hechinger Report, at hun ville blive lærer, ”[b] ut gæld gør en forskel i, hvad du går ind på.”

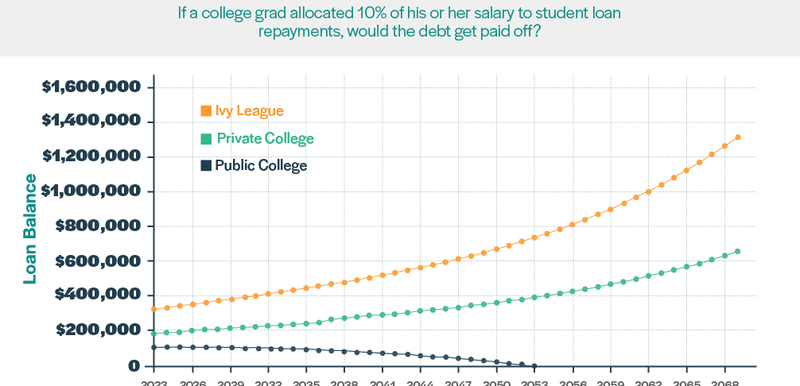

Så hvem er mere tilbøjelige til at kunne betale tilbage deres studielån?

For at besvare dette spørgsmål så vi på, hvad der ville ske, hvis kandidater på universitetet anvendte 10% af deres årlige løn før skat på deres udestående studerendes gæld. Forudsat at den nuværende faste rente på 5,05% for føderale lån er her, hvordan tallene ser ud:

Offentlige college kandidater ville klare sig bedst og betale deres saldi på 30 år. Både Ivy League og private college-grader havner under vand. Ingen af grupperne ville være i stand til at gøre noget ved deres rektorer; i stedet ville deres lånesaldo stige. Efter 45 år ville Ivy League-alumner have akkumuleret mere end 1,3 millioner dollars i gæld, mens private kandidater på universitetet ville have samlet næsten $ 658.000.

Pro tip: Hvis din rente i øjeblikket er højere end det nationale gennemsnit, kan det være fornuftigt at refinansiere dine studielån hos et firma som SoFi. Dette kan hjælpe dig med at spare tusinder af dollars i renter.

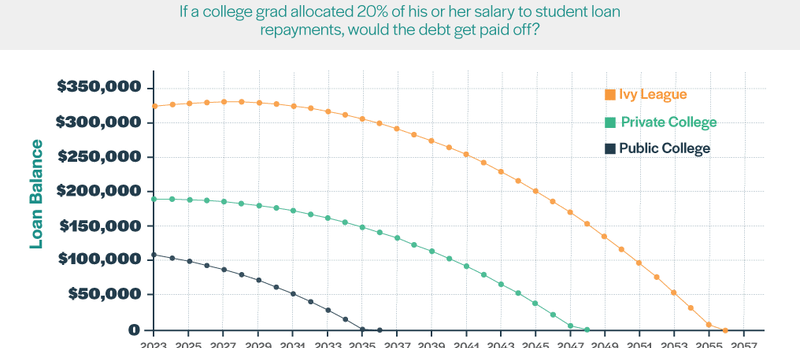

Kandidater fra Ivy League og private colleges skal ofre for at kunne håndtere deres studielånegæld. Her er et diagram, der viser, hvad der ville ske, hvis universitetsgraderne afsatte 20% af deres løn til at betale deres studielån:

Under dette scenarie ville offentlige universitetsalumnister betale deres gæld om 13 år. For kandidater fra private colleges ville det tage 25 år, og det ville tage 33 år for Ivy League-karakterer.

Public College-karakterer har mere hjemmebetaling

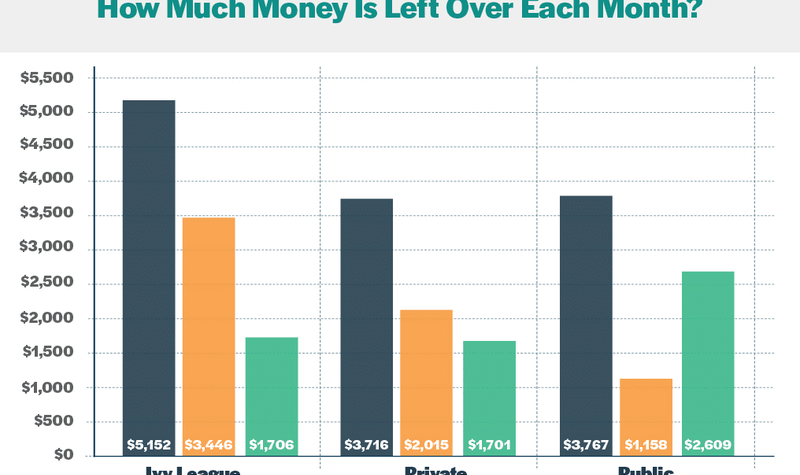

Standard afdragsplan for føderale studielån sætter låntagere på en 10-årig bane til at betale deres gæld. Hvordan ser dette scenarie ud for hver enkelt kohort?

For at finde ud af det, brugte vi FinAids låneberegner til at bestemme hver gruppes månedlige betalinger. Vi forventede omtrentlig indkomst efter skat ved hjælp af SmartAssets løncheck-lommeregner. Med henblik på konsistens antog vi, at hver gruppe boede i Georgien, en stat med midtvejsskatter. Derefter trækker vi de månedlige betalinger fra indkomst for at nå frem til den endelige hjemløn for hver gruppe.

Så hvem kommer foran?

De klare vindere er offentlige kandidater. De kommer væk med cirka $ 900 mere i lommerne om måneden end dem, der tjener grader fra Ivy League eller private colleges.

Hvis Ivy League-karakterer ønsker at betale deres studielån inden for 10 år, har de kun ca. 1.700 $ tilbage til at dække deres månedlige leveomkostninger. Næsten 67% af deres indkomst går til betaling af studielån. Forlængelse af deres låns levetid vil resultere i billigere månedlige betalinger, men et højere beløb af den samlede betalte rente.

Højere omkostninger betyder større kumulativ interesse

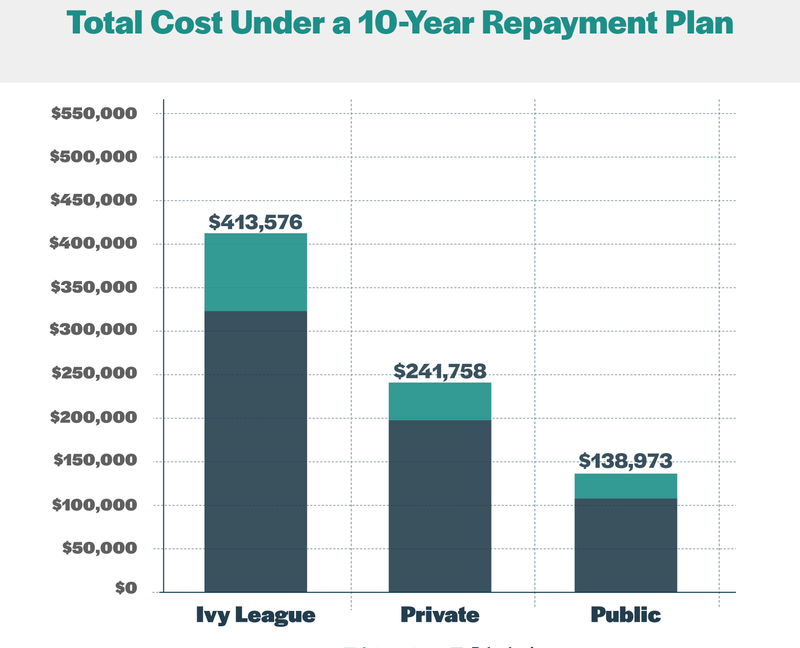

Kandidater, der tager lån for at betale de fulde udgifter til undervisning og gebyrer betaler mere end mærkatprisen. Sådan ser tallene ud under en 10-årig tilbagebetalingsplan:

Jo mere gæld en person påtager sig for at finansiere sin uddannelse, desto mere renter betaler de i løbet af lånets levetid. Under en standard 10-årig tilbagebetalingstruktur betaler Ivy League-kandidater næsten $ 90.000 i renter. Til sammenligning betaler personer fra private colleges ca. $ 52.000, mens de, der deltog i offentlige colleges, betalte lidt over $ 30.000 for at betjene deres gæld.

Det endelige ord

Skolerne for optagelser i kollegiet viser, hvor konkurrencedygtig det gælder for eliteskoler. Forældre var villige til at krydse juridiske og etiske grænser for at hjælpe deres børn med at få en fordel. For mange amerikanere repræsenterer et eksamensbevis fra en Ivy League-institution en billet til økonomisk opadgående mobilitet. Men er det værd at de ekstra omkostninger?

Antagelsen om, at en Ivy League-uddannelse er den bedste vej til økonomisk sikkerhed, skal genovervejes. Selvom Ivy League-karakterer i gennemsnit tjener mere, skal studerende tage højde for, hvor meget gæld de vil tage for at betale for deres uddannelse. Det er også vigtigt at faktor i mulighedsomkostninger, såsom tidsværdien af penge. For eksempel kan de penge, du sparer ved at gå på et billigere kollegium, investeres for at generere et afkast andetsteds.

En Ivy League-uddannelse kan være en god mulighed for studerende fra familier med lavere indkomst, der kvalificerer sig til økonomisk hjælp; muligheden kunne ændre banen i deres liv. Faktisk konkluderede en undersøgelse fra 2017 af økonomen Raj Chetty, at studerende med lav indkomst, der deltager i elite colleges, er mere tilbøjelige til at nå de øverste 1% af indtjeningsfordelingen end dem, der går på mellemliggende niveau universiteter.

Enhver Ivy League-grad kan også gavne velstående familier, der kan betale fuld undervisning. For dem kan prestige og forbindelser opveje de høje omkostninger. Imidlertid vil en højtpræget studerende fra en velstående familie, der optjener optagelse i en eliteinstitution, sandsynligvis have succes på grund af deres iboende fordele, uanset hvor de går i skole. En anden undersøgelse af Raj Chetty, der blev offentliggjort i 2014 i The Quarterly Journal of Economics, fandt, at der er en stærk sammenhæng mellem forældrenes indkomst og den indkomst, deres børn vil tjene som voksne. De, der er heldige at blive født i samfundets øverste niveau, forbliver sandsynligvis på dette niveau.

For andre kan det offentlige universitet være en bedre mulighed. Studerende fra familier i middelklassen, der ikke kvalificerer sig til hjælp, men som heller ikke kan betale sig ud af lommen, ønsker måske at tænke sig om to gange, før de accepterer et Ivy League-tilbudsbrev. Vores analyse antyder, at disse studerende står over for en op ad bakke, når det kommer til at betale deres studielån tilbage. Sammenlignet med kandidater fra offentlige universiteter og endda private colleges, skal de allokere en meget højere procentdel af deres indkomst til månedlig tilbagebetaling. Som et resultat vil de sandsynligvis bruge mange flere år på at betale deres studielånegæld. Richard Kahlenberg, en seniorkammerat ved The Century Foundation, sagde til CNBC: ”Middelklassen bliver klemt. Ikke kun de fattige er i nød. ”

Naturligvis gør disse data mange antagelser om undervisningsomkostninger, indkomsttal, lønvækst og renter. At skifte disse numre i en eller anden retning kan generere meget forskellige resultater. I sidste ende er hver persons situation unik.

I et vist omfang er college hvad du gør af det. Det betyder ikke noget, hvilken skole du går på, hvis du ikke drager fordel af de tilgængelige muligheder og ressourcer. Warren Buffet, en af de største investorer i historien, deltog på University of Pennsylvania, før han flyttede til University of Nebraska, hvor han fik sin bachelor i økonomi i 1950. Under et campusbesøg i 1994 fortalte han studerende:

Infografik

Del dette billede på dit websted

Medtag henvisning til MoneyCrashers.com med denne grafik.