11 IRS-skatterevisionsudløsere - røde flag, som du bør vide, før du arkiverer

I en skatterevision sætter IRS hele din økonomiske levetid under mikroskopet - din indkomst, dine aktiver og dine udgifter. Og hvis du undlader at bevise til deres tilfredshed, at dit tilbagevenden var nøjagtigt, skal du forberede dig til bøder, bøder eller endda fængsel.

Men de fleste IRS-revisioner er ikke tilfældige. De er udløst af algoritmiske "røde flag", der statistisk angiver enten et forkert afkast, høje odds for ikke offentliggjort indkomst eller begge dele. Nogle af de bedre online skatteforberedende tjenester, såsom H&R-blok og TaxAct, medtag nu advarsler, hvis dit afkast inkluderer de røde flag nedenfor, selvom der ikke er nogen erstatning for at ansætte en certificeret skatteforberedende for at sikre, at dit afkast er komplet og præcist.

Undgå disse 11 røde flag, når du forbereder din tilbagevenden for at forhindre uønsket opmærksomhed fra gode onkel Sam:

1. Høj indtjening

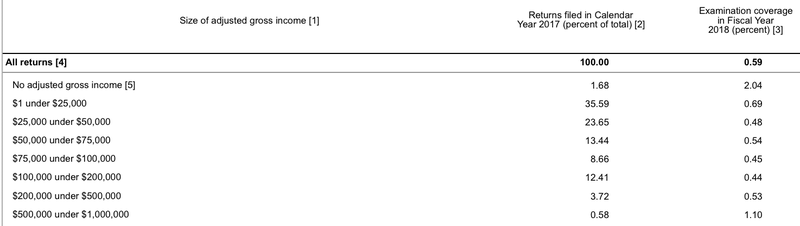

I henhold til de seneste tilgængelige data - fra 2017 - reviderede IRS 0,62% af alle selvangivelser, eller omkring en ud af hver 161 afkast. Men jo højere den indberettede indkomst er, jo højere er chancerne for en revision.

Skatteydere, der tjener over 10 millioner dollars i indkomst, havde en skræmmende stor 14,52% chance for en revision: over en ud af syv afkast. Hvorfor? Fordi det er her, det bedste smell for IRS's sorteper ligger. Hvis de fanger en mogul, der tjener $ 10.000.000 om året ved at snyde deres skatter, kan de potentielt rulle millioner af dollars i ubetalte skatter.

Men hvis de fanger Joe Bartender, der underrapporterer hans tip med 500 dollars, sidder skattemyndigheden ikke nøjagtigt på en guldgruve af uindsamlede indtægter. Her er, hvordan IRS-revisionsnumrene ryster ud for hver skattekategori:

Når din indkomst stiger, skal du forberede dig på ekstra kontrol fra IRS, især hvis den stiger hurtigt.

2. Uopgørt indkomst

Hvis du arbejder for nogen, hvad enten det er som en W2-medarbejder eller en 1099 ansat arbejdstager, ved IRS sandsynligvis om det.

Betaleren skal typisk arkivere W2- eller 1099-formularer med IRS. Din børsmægler arkiverer endda 1099s for det udbytte, du tjener på dine aktier.

Når du undlader at erklære indkomst, men IRS modtager dokumentation for, at du har modtaget den, kan du forvente at høre fra dem.

Selv når du tjener kontante indtægter og betaleren arkiverer nr. 1099, bruger IRS stadig algoritmer til at kontrollere dine forbrugsvaner i forhold til din deklarerede indkomst. Når de ikke er på linje, kan du forvente at blive revideret.

3. Høje fradrag i forhold til indkomst

Hvis du tjener $ 95.000 til dit job, men kræver $ 90.000 i skattefradrag, skal du tro, at IRS hæver deres humorløse øjenbryn.

For nogle udgifter, såsom fradrag i pantelenter, indgiver långivere en skatteformular 1098 med IRS. De ved nøjagtigt, hvor meget du har brugt på prioritetsrenter, så tænk ikke engang på at oppustet tallet.

Og for andre fradragsberettigede udgifter, såsom fradrag for velgørende bidrag og fradrag for uddannelse, markerer IRS dit afkast, hvis de er høje i forhold til din indkomst. Gør dig selv en fordel, og hold dine fradrag rimelige i forhold til din indkomst, især ofte misbrugte fradrag som hjemmekontorfradraget.

Selvsikker på lovligheden af dine fradrag? Tag dem, men hold fremragende poster, fordi du muligvis bliver nødt til at bevise deres gyldighed overfor IRS.

4. Oppustede forretningsudgifter

For selvstændige erhvervsdrivende skatteydere er fratrækning af forretningsudgifter i skema C en drøm. De kan stadig tage standardfradraget, men de får også fradrag for en række udgifter - rejser, hjemmekontor og kontorartikler er et par eksempler. Bedst af alt, at forretningsudgifter, der trækkes her, reducerer ikke kun deres indkomstskatteregning, men også deres selvstændige erhvervsskatregning.

Og skattemyndighederne ved det.

Inden du bliver for udgiftsglad, er her et par faux pas at undgå:

- Krav om flere fradrag end overskud (især i flere år). De fleste virksomheder mister penge i deres første år eller to. Det kræver trods alt penge at starte en virksomhed, og få virksomheder ser en øjeblikkelig fortjeneste. Men jo flere udgifter du kræver i forhold til din forretningsindkomst, jo større er chancerne for en revision, især når du kræver forretningstab flere år i træk.

- Rapportering af runde numre for indtægter eller udgifter. Forretning er rodet. Så når skattemyndighederne ser pæne, ryddelige runde numre, ved de, at skatteyderen sandsynligvis afrundede dem, hvilket betyder et skøn i bedste fald og en opfindelse i værste fald. Til gengæld betyder det, at skatteyderen sandsynligvis ikke kan fremstille nøjagtig dokumentation for disse alt for perfekte runde numre.

- Afskrivning af 100% af de fælles personlige udgifter. Hvad er oddsen for, at en skatteyder kun bruger deres smartphone til forretning og har en helt separat telefon for deres personlige liv? Eller hvad med separate biler, der kun bliver kørt til erhvervslivet? De færreste mennesker vandrer rundt med flere telefoner i lommen eller tasken. Og få mennesker holder en bil udelukkende til arbejde og en kun til personlig brug. Medmindre du kan bevise, at du er undtagelsen, skal du ikke kræve 100% af din telefon, bil eller andre udgifter, som du undertiden bruger i dit personlige liv.

- Trækker for meget for måltider, rejser og underholdning. Skatteydere synes det er alt for fristende at afskrive måltider, rejser og underholdningsomkostninger som forretningsudgifter. Selvfølgelig har selvstændige erhvervsdrivende disse udgifter. Men bliv for grådig, og IRS vil komme bankende. De ved, at denne uhellige trinity i udgifter bliver misbrugt, ligesom de ved, at det er vanskeligt for skatteydere at bevise, at 100% af en rejses udgifter var forretningsrelaterede. I henhold til skattelettelses- og jobloven fra 2017 kan virksomhedsejere overhovedet ikke fradrage underholdningsudgifter. Dette betyder ikke flere golffradrag eller fradrag af sportsbegivenheder, uanset hvor meget forretning du diskuterer på linkene. Tag måltid og rejse fradrag konservativt, hvis det overhovedet, og før detaljerede poster og kvitteringer. Hvis du ikke har registreringer af, hvem der var der, hvad du talte om, og hvorfor det var forretningsrelateret, trækker du ikke udgiften.

- Hjemmekontor. Selvstændige kan stadig kræve et fradrag på hjemmekontor i modsætning til ansatte. Men IRS ved, hvor mange skatteydere misbruger dette selvstændige erhvervsmæssige skattefradrag, hvilket gør det nemt at kontrollere. Reglerne er klare: du kan kun fratrække plads i dit hjem, der udelukkende bruges til erhverv. Det betyder ikke noget, hvor mange arbejdsmails du besvarer, mens du sidder på din stue sofa og ser Netflix; du kan ikke trække for den plads. Hvis du har et faktisk kontor i dit hjem, som du kun bruger til arbejde, kan du trække for det. Hvis første sal i dit hjem er en offentlig forretning, såsom en bar eller en frisørsalon, og du bor i lejligheden på anden sal, kan du trække fra første sal. Ellers skal du ikke blive sød og prøv at gøre krav på dit gæst soveværelse, der har et skrivebord i det ene hjørne. Som en sidste tanke kan du kun tage fradrag på hjemmekontoret, hvis du indberetter overskud. Det kan ikke bruges til at udvide rapporterede tab.

5. Udenlandske finansielle konti

IRS bliver ekstremt nysgerrig efter udenlandske aktiver. De ved, at mange skatteunddragere bruger offshore piratbanker og skatteparadiser, og når de først har fanget duften af udenlandske aktiver, frigiver de hundene til jagt.

Hvis du fører udenlandske finansielle konti, der tilsammen beløber sig til mere end $ 10.000 til enhver tid i løbet af året, skal du indsende en FinCEN-rapport 114 (FBAR). Hvis du ikke gør det, kan det føre til onde sanktioner.

Og selvom det er mere sandsynligt, at skattemyndighederne foretager revision af skatteydere med afslørede udenlandske konti, er det, der virkelig får hundene til at bjælke, når de opdager ikke-udlagte udenlandske konti. Kort sagt, vær meget forsigtig med dine udenlandske aktiver.

6. Kontantstunge virksomheder

Restauranter, barer, frisørsaloner, neglesaloner, bilvask og andre kontante kontanter eller kontantstunge virksomheder begynder til revision af IRS. Hvorfor? Fordi IRS ved, at kontantunge virksomheder lettere kan underrapportere indtægter.

Kontantstunge virksomheder sørger for dobbelt fristende revisioner, fordi de så ofte bruges til hvidvaskning af penge.

Hvis du driver en kontantstærk virksomhed, skal du holde knebende rene bøger og ansætte en skarp revisor.

7. Krav om den samme afhængige to gange

Kun en forælder kan kræve et barn som forsørger.

Hvis du er gift, men arkiverer separat eller er skilt, betyder det, at en forælder er ude af lykke med deres tilbagevenden. Hvis det er nødvendigt, skal du bruge reglen om uafbrydelse, der findes i IRS-publikation 501.

I modsætning til mange af de andre røde flag på denne liste, er denne selvangivelse fejlagtig netop det: en fejl. Men gør det ikke, for hvis du kræver den samme afhængige to gange, markeres din tilbagevenden som forkert ved IRS.

8. Krav om lejetab

Blandt de mange fordele ved investering i fast ejendom er skattemæssige fordele. Men hvis du hævder tab fra en lejebolig, skal du være parat til at tage backup af dine numre.

IRS giver mulighed for at trække op til $ 25.000 i lejetab mod din almindelige W2-indkomst - hvis du aktivt administrerer dine lejeboliger selv. Hvis du outsource til en ejendomsadministrator, skal du glemme det.

Selv hvis du selv administrerer, udfaser fradraget for skatteydere, der tjener over $ 100.000, og det forsvinder helt for dem, der tjener $ 150.000 eller mere.

At eje lejeobjekter komplicerer dit selvangivelse, da disse nuancer kun er en ridse på overfladen af reglerne. Ansæt en revisor, der er fortrolig med ejendomsinvesteringer for at maksimere dine fradrag og for at holde dig ude af onkel Sam's krydsstole.

9. At kræve tab for en hobby

Hobbyudgifter er ikke fradragsberettigede. Periode.

For at kvalificere sig som en faktisk virksomhed med fradragsberettigede udgifter, skal aktiviteten have en rimelig forventning om at tjene til en fortjeneste og skal styres på en forretningsmæssig måde. Hvis du primært tjener penge på et W2-job eller andre kilder og forsøger at kræve "forretningsmæssige" tab i flere år i træk, markerer det ofte dit afkast for en menneskelig agent at gennemgå. Og når de ser en "forretning" der lyder mistænkeligt som en hobby, kan du forvente et besøg.

Naturligvis siger ingen, at du ikke kan forvandle din hobby til en pengeudviklingsvirksomhed. Bare sørg for at gøre det, før du begynder at kræve udgifter.

10. Brug af tidlige distributioner fra en IRA eller 401 (k)

Når du trækker penge fra din pensionskonto inden 59½ år, tæller de som en fordeling og er underlagt 10% bøde plus ubetalte skatter. Mange skatteydere forsømmer at betale denne straf - og hører fra skattemyndighederne om det.

Din depotforvalter rapporterer alle pensionskontoutfordringer til IRS; de ved allerede om det. Når du undlader at erklære noget, IRS allerede ved om, kan du gætte, hvad der sker.

Undgå problemet helt, hvis du kan, og berør kun din pensionsopsparing, når du går på pension.

Pro Tip: Hvis du har adgang til en arbejdsgiver sponsoreret 401 (k) -plan, skal du sørge for det tilmeld dig Blooom. De foretager en gratis analyse af din konto for at sikre dig, at du er ordentligt diversificeret, har den rette aktivallokering og ikke betaler for meget i gebyrer.

11. Manglende rapportering af gevinster ved hasardspil

Mange rekreative gamblere ved ikke, at kasinoer rapporterer til IRS ved hjælp af form W-2G. Endnu en gang ved onkel Sam mere, end du tror, han gør, og når casinoet rapporterer en stor gevinst fra din side, og du undlader at afsløre det, kan du forvente en revision.

Rekreative gamblere skal oplyse om eventuelle gevinster som "anden indkomst" på deres formular 1040. Professionelle gamblere skal opgive deres indkomst i skema C.

Men hvor gamblere virkelig kommer i problemer rapporterer tab. Ifølge lov kan spiltab kun bruges til at udligne gevinst på spil, ikke andre typer indtægter. Den eneste undtagelse er for professionelle gamblere, og hvis du prøver at hævde, at du er en professionel gambler med tab på din skema C, mens du tjener en W2-løn på fuld tid, kan du forvente kontrol.

Det endelige ord

I de senere år har der været masser af taler om robotter og automatisering, der erstatter alle vores job. Revisorer ligger i listen på truede erhverv i betragtning af, hvordan regel- og logikbaseret skatteforberedelse er.

Amerikanske skattelovgivninger giver så meget plads til fortolkning, at det ofte kræver en retsafgørelse. Efterhånden som din selvangivelse bliver federe og mere kompliceret, er en af de økonomiske rådgivere, du skal ansætte, en revisor.

Nogle gange vil du have, at nogen skal fortælle dig ikke kun, hvad du kan gøre, men hvad du skal gøre. Selvfølgelig kan du muligvis massere en udgift til et fradrag, men til hvilke omkostninger med hensyn til revisionsrisiko?

Hver gang din selvangivelse inkluderer en eller flere af de røde flag ovenfor, skal du være ekstra omhyggelig med at holde omhyggelige poster. Skattemanden kan godt komme for dig.

Er du nogensinde blevet revideret? Hvad fangede IRS's opmærksomhed?