5 politiske løgne om social sikkerhed - forståelse af problemerne

Men hvad er fakta?

Selvom mange af dem blev betragtet som ”socialisme”, blev social sikkerhed skabt for at beskytte amerikanere mod ødelæggelser af alderdom, fattigdom og arbejdsløshed. I 1937 modtog 53.236 modtagere (primært hvide mænd) ydelser på 1,3 millioner dollars, mens i 2012 modtog 56.758.185 pensionerede arbejdstagere, afhængige familiemedlemmer og overlevende, og handicappede arbejdstagere og deres familiemedlemmer modtog 773,2 milliarder dollars i ydelser. Socialsikringsbetalinger repræsenterer størstedelen af indkomsten for mere end to tredjedele af alle pensionister med en gennemsnitlig månedlig fordel på $ 1.235 - næppe nok til at leve komfortabelt i dagens dyre samfund, men alligevel betyder det ofte forskellen mellem hjemløshed, sult og fortvivlelse..

I 2035 vil anslagsvis 91 millioner amerikanere være berettigede til fordele. Mens programmets finansierings- og fordelingsmekanismer ændres, forbliver det det primære økonomiske sikkerhedsnet for de fleste borgere.

5 store løgne om social sikkerhed

Social Sikkerhed er blevet en politisk fodbold i de senere år, hvor højre regrerer programmet som indbegrebet af en berettiget, socialiseret befolkning, der i stigende grad er afhængig af regeringen, med venstresiden ser programmet som ”ret og forventning for enhver amerikaner til en sikker, sund” og værdig pension. ”

Republikanere har foreslået at privatisere programmet og lade (eller kræve) hver amerikaner være ansvarlig for hans eller hendes egen investeringssucces, mens demokraterne betragter sådanne bestræbelser som et bagdørsforsøg på at få essensen af de garanterede fordele. Ingen af de politiske partier har vist vilje til at forkaste retorikken for fakta, se programmet uden fordommer eller underholde ændringsforslag, der er i modstrid med deres politiske ideologier. Dette miljø og den fortsatte over-the-top histrionics efterlader den gennemsnitlige amerikaner forvirret, konflikt og bekymret over det sociale sikringsprogram og dets fremtid.

Her er fem af de mest almindelige politiske løgne:

1. Social sikkerhed er en vigtig faktor i nationens årlige underskud og gæld

Socialsikringsbetalinger øger ikke det føderale underskud eller gæld på trods af konservative politikernes påstande. I henhold til loven er social sikring selvbærende med sin egen finansiering - de lønningsskatter, der indsamles fra enhver arbejdende amerikaner - og kan ikke bruge penge (sociale sikringsydelser), den ikke har. Betalte lønningsskatter opkræves enten i OASI-trustfonden (Old Age and Survivors Insurance) eller Trust Fund (Handicap Insurance Insurance), investeret for at tjene renter og bruges til at foretage modtagerbetalinger.

I de første år af programmet var der flere, der betalte socialsikring end folk, der modtog ydelser, hvilket naturligvis skabte et overskud. Dette overskud blev investeret i den sikreste sikkerhed i verden: gældspapirer udstedt af De Forenede Stater. Det konservative ikon Præsident Ronald Reagan sagde eksplicit i præsidentdebatten i 1984: ”Lad os lægge det til hvile en gang for alle… Social sikkerhed har intet at gøre med underskuddet. Social sikring finansieres fuldstændigt af den lønningsafgift, der opkræves af arbejdsgiver og arbejdstager. ”

2. Social sikkerhed går konkurs

Vicepræsidentskandidat Paul Ryan sagde, at "Medicare og social sikkerhed går i konkurs" i vicepræsidentdebatten i 2012. Hans erklæring (og lignende kommentarer fra konservative politikere) er imidlertid usand, da den ignorerer programmets årlige indtægter. Hvis vi anvendte den samme logik til de største virksomheder i Amerika, ville ingen af dem vare et år.

For eksempel havde Apple cirka 57 milliarder dollars i kortvarige kontanter og investeringer i slutningen af september 2012. De årlige udgifter ekskl. Indtægter er ca. $ 87,4 milliarder. Kongresmedlem Ryans logik antyder, at Apple ville blive konkurs inden for otte måneder, og det giver naturligvis ikke mening. Social sikring modtog mere end 725 milliarder dollars i skatter i 2012, et antal, der sandsynligvis vil stige, når flere mennesker vender tilbage til arbejde og indkomstniveauer stiger.

Socialsikringsprogrammet er analogt med en stor sø, der giver vand til et samfund. Søen oprettes, når overskydende regn opsamles, niveauet af vand bevæger sig op eller ned, når regnen falder, eller folk trækker vandet. Hvis søen er fuldt drænet (alt overskydende vand fra tidligere år er opbrugt), vil samfundets vandforbrug være begrænset til regnfaldet i det pågældende år. I det virkelige liv tvinger tørke restriktioner til brug af vand; I det sociale sikringssystem kræver fortsatte underskud mellem indtægter i lønningsskat (regn) og modtagerbetalinger (vandforbrug) lavere støttemodtagerbetalinger til det niveau, hvor de samlede betalinger svarer til den samlede opkrævede lønningsafgift.

I 2010 overskred betalingerne til socialsikringsmodtagere for første gang indtægterne fra lønnskatten, hvilket krævede, at overskydende midler blev brugt til at opretholde det lovede ydelsesniveau. Hvis der ikke foretages ændringer, fjernes overskuddet i 2033. På det tidspunkt, hvis lønbeskatningen ikke er steget, reduceres fordelene for at matche indtægterne; estimatet i dag er, at fordelene kræver en reduktion på 25% fra de eksisterende satser. Som Nobelpristagens økonom Paul Krugman skrev i 2004, ”er det overhovedet ikke svært at komme med skattemæssige pakker, der ville sikre pensioneringsprogrammet uden større ændringer i de kommende generationer.”

The Motley Fool er enig. En kombination af at øge lønningsskat ved at reducere loftet på indtjent indkomst, lidt hæve pensionsalderen for betalinger, der skal begynde, og reducere leveomkostningsreguleringen (COLA), fikser fonden for de næste 75 år. Den samlede virkning ville være ækvivalent med at hæve de samlede lønningsskattesatser 1,6% - lønbeskatningen i 2013 vil være 12,4% fordelt ligeligt mellem arbejdsgivere og ansatte - eller om udgifterne til den årlige arbejdsløshedsforsikring, high-end Bush-skattelettelser, eller en femtedel af forsvarsbudgettet.

Congressional Budget Office i juli 2010 udsendte en omfattende undersøgelse, der analyserede 30 forskellige tilgængelige muligheder for at opretholde det eksisterende niveau af fordele og sikre, at fremtidige generationer får samme fordele som tidligere generationer, men Kongressen har endnu ikke handlet efter nogen af sine anbefalinger.

3. Socialsikringsmidler er blevet "stjålet" af regeringen

Konservative politikere har i årevis påstået, at de overskydende lønningsmidler, der blev indsamlet i de foregående år, er blevet stjålet af embedsmænd og brugt til at finansiere andre føderale programmer uden skatteydernes viden eller samtykke. I bedste fald repræsenterer sådanne udsagn en misforståelse af sikkerhedsinvesteringer, da overskuddet er blevet investeret i specialudstedte statsobligationer, der er støttet af den fulde tillid og kredit for den amerikanske regering.

Disse statspapirer adskiller sig fra anden amerikansk gæld som følger:

- Hovedbeløbet svinger ikke og kan altid indløses på par. Virksomhedsobligationer og andre statsobligationer har en fast rente og løbetid. Hvis sikkerheden sælges eller indløses, før den udløber, kan dens markedsværdi være mere eller mindre end hovedbeløbet afhængigt af renteudviklingen. For eksempel, hvis renterne er steget siden obligationen blev udstedt, vil det modtagne beløb ved tidlig indløsning være mindre end dens pålydende værdi - en obligation med en pålydende værdi af $ 1.000 med en rentefaktor på 2,5% ville give indehaveren $ 25 renter hvert år. Hvis renten steg til 5%, ville obligationens markedsværdi falde til $ 500 - et tab på 50% - da en investor kunne købe en ny obligation og tjene 5%. Socialsikringskasser garanteres indløst til pålydende, selvom de indløses tidligt.

- Alle køb af statspapirer, der er købt, tjener renter til samme sats af mellemfristede statspapirer. Dette er tilfældet, selv om de værdipapirer, der er indeholdt af OASDI Trust-fonde, kun kan være på et eller to år. I de sidste tre år har Trust-fondene tjent mere end 4% hvert år, hvilket er betydeligt højere end den treårige rekord for de 100 bedste gensidige fonde, der er rangordnet af U.S. News. I 2011 voksede den gennemsnitlige amerikanske pensionskasse anslået 1,4%, mens socialsikringsfondene voksede med 4,4% samme år. På trods af nedjusteringen i vores lands investeringsvurderinger forbliver amerikanske statskasser ifølge “Pensions & Investeringer” ”meget foretrukne investeringer” og en “måde at immunisere risiko” på et meget ustabilt aktiemarked.

Kritikere sammenligner ofte Socialsikrings garanterede månedlige indkomst med de forventede fordele ved privat defineret ydelse eller pensionsordninger. Ifølge Mercer, et globalt menneskeligt ressource- og aktuarmæssigt konsulentfirma, er virksomhedspensionsplaner underfinansieret med mere end 689 milliarder dollars. Som følge heraf kasserer virksomheder ydelsesbaserede planer så hurtigt som muligt fra anslåede 112.000 planer i 1985 til mindre end 26.000 planer i 2011. Manglen på virksomheder i at opfylde deres pensionsforpligtelser førte til, at Kongressen oprettede Pension Benefit Guaranty Corporation til at beskytte deltagere i virksomhedsplanen.

Statens og lokale regeringsplaner er i dårligere form (en $ 1,4 billioner underskud). Dette vil uden tvivl føre til højere skatter, nedsættelse af tjenester og kommunale konkurser.

4. Fordelene ved social sikring er dårligere end de private sektorers pensioneringsalternativer

Kritikerne tager forkert af følgende grunde:

- Social sikkerhed har funktioner, der ikke er tilgængelige i private planer. Der er en række af disse funktioner. Først og fremmest får ægtefæller ydelser, selvom de aldrig har optjent løn. De fleste ægtepar med kun en lønmodtager vil fortsat få flere fordele end de betalte i skat. For det andet får børn fordele, hvis de har en arbejdende forælder, der dør. Og for det tredje kan mennesker, der er for handicappede til at arbejde, få fordele for livet.

- Investorernes forventninger til investeringsafkast i private planer er for optimistiske. Næsten hver diskussion af tidligere investeringsresultater inkluderer forsigtigt sprog for, at "investeringsresultater er hypotetiske, reflekterer ikke faktiske investeringsresultater og er ikke garantier for fremtidige resultater." Denne erklæring afspejler den enorme variation i investeringsafkast - hvilke investeringer der foretages, når de købes, hvor længe de holdes, når de sælges - så det er usandsynligt, at fremtidige fremskrivninger ikke vil blive opfyldt. En undersøgelse foretaget af University of Michigan's Survey Research Center viser, at den gennemsnitlige individuelle investor forventer, at aktiemarkedet vil vende tilbage omkring 10% pr. År over de næste 10 til 20 år, men faktiske resultater viser, at så højt afkast er sjældent. David Certner, lovgivningsmæssig politisk direktør for den amerikanske sammenslutning af pensionerede personer (AARP) bemærkede for nylig, at private pensioner, pensionsopsparing og boligværdier fik et stort hit, da økonomien kollapsede, hvilket gjorde en stor bukke i mange amerikaners pensionsplaner. Socialsikringsydelser blev imidlertid ikke påvirket.

- Mindre end halvdelen af amerikanere har adgang til virksomhedssponsoriserede pensioneringsplaner. Hvor der tilbydes planer, deltager kun 54% af de støtteberettigede medarbejdere. Yngre arbejdstagere, der sandsynligvis vil få den største sammensatte effekt på værdierne i planen, er mindst sandsynlige for at deltage (31%). Eksempler på personer, der har betydelige pensionsværdier, er atypiske og er ikke tegn på den gennemsnitlige arbejdstager. Af denne grund vil social sikring fortsat være grundlaget for pensionsplanlægning for de fleste mennesker.

- Arbejdsgiverbidrag er manderet i det sociale sikringsprogram. Arbejdsgivere skal matche de ansattes bidrag på 6,2% af lønningerne op til en maksimal indkomst på $ 113.700 i 2013, hvilket faktisk fordobler medarbejderens investering i hans eller hendes sociale sikringsydelser. Arbejdsgiverbidrag er dog frivillige på private pensionskonti eller opsparingskonti. Private planer uden arbejdsgiverdeltagelse understøttes udelukkende af medarbejderens bidrag.

5. Social sikkerhed er bare et pensioneringsprogram

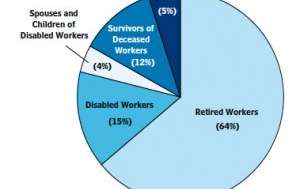

Socialsikringsmodtagere 2012

Socialsikringsmodtagere 2012

Social sikringsadministration

Ifølge Robert M. Ball, en tidligere kommissær for social sikkerhed, er socialsikringsprogrammet "social forsikring" designet til at hjælpe folk "når indtjeningen stopper, fordi man er for gammel til at arbejde eller for handicappet til at arbejde, eller fordi lønmodtageren i familien dør, eller fordi der ikke er noget job at have, eller når der er ekstraordinære udgifter forbundet med sygdom. ” Motley Fool gentager dette synspunkt og siger, at social sikring ikke er en pensionsplan, men snarere er et universelt forsikringsprogram, der beskytter arbejdstagere, pensionister og deres familier mod livets ukendte.

Mens hovedparten af fordelene ydes pensionister, er følgende personer også berettigede:

- De, der midlertidigt eller permanent begrænses til at blive ansat med en fysisk eller psykisk handicap. Sådanne mennesker kan modtage månedlige ydelser gennem social sikring Handicapforsikring.

- Dem, der er ufrivilligt arbejdsløse. Disse mennesker kan modtage delvis indkomsterstatning i op til 39 uger, hvis de har et foreskrevet beskæftigelsesbeløb og indtjening inden for en bestemt basisperiode. Arbejdsløshedsunderstøttelse administreres af staterne, men betales fra en offentlig fond, der administreres af social sikring.

- Afhængige af afdøde fuldt forsikrede arbejdstagere. Social sikring giver en lille engangsstøtte til dødsfald samt løbende ydelser til børn, forsørgede forældre og ægtefælles ægtefæller.

Det endelige ord

Er vores sociale sikringssystem perfekt? Nej, men vores ledere er enige om, at socialsikringsprogrammet, som Dwight D. Eisenhower har sagt, er "afgørende for det amerikanske folks økonomiske sikkerhed." Harry S. Truman sagde engang, at det "hverken er en dole eller en anordning til at give folk noget for ingenting, men tjent og garanteret af landets lov." Og præsident John F. Kennedy sagde den 30. juni 1961, ”Socialsikringsprogrammet spiller en vigtig rolle i forsørgelsen af familier, børn og ældre i tider med stress. Men det kan ikke forblive statisk. Ændringer i vores befolkning, i vores arbejdsvaner og i vores levestandard kræver konstant revision. ”

Ændringer i programmet er nødvendige og anerkendes af begge politiske partier, selvom republikanere og demokrater har forskellige synspunkter på de relevante og nødvendige ændringer.

Hvad synes du - er social sikring værd at gemme? Hvilke ændringsforslag foretrækker du?